Le taux de rendement est un indicateur clé pour mesurer la performance d’un investissement. Que vous soyez un investisseur novice ou expérimenté, comprendre ce concept est essentiel pour évaluer si vos investissements sont rentables. Cet article a pour objectif d’expliquer le taux de rendement, ses différentes formes, et comment vous pouvez l’utiliser pour optimiser vos placements financiers. Que ce soit pour des actions, de l’immobilier ou tout autre type d’investissement, le taux de rendement est un outil incontournable pour prendre des décisions éclairées.

Table des matières

Qu’est-ce que le Taux de Rendement ?

Le taux de rendement représente le pourcentage de gain ou de perte réalisé sur un investissement par rapport à sa valeur initiale. Il peut aussi être appelé rendement, ROI (Return on Investment) ou retour sur investissement. Ce concept est utilisé dans divers secteurs tels que la finance, l’immobilier et les placements boursiers pour évaluer la rentabilité.

Dans le domaine de la finance, le taux de rendement permet aux investisseurs de comparer les performances de différents actifs, comme les actions ou les obligations. Dans l’immobilier, il est couramment utilisé pour évaluer les revenus générés par un bien locatif par rapport à son coût d’acquisition.

Les Différents Types de Taux de Rendement

Le taux de rendement peut se décliner sous différentes formes, en fonction des éléments pris en compte dans son calcul. Pour bien comprendre l’impact réel de vos investissements, il est crucial de distinguer les types de rendements.

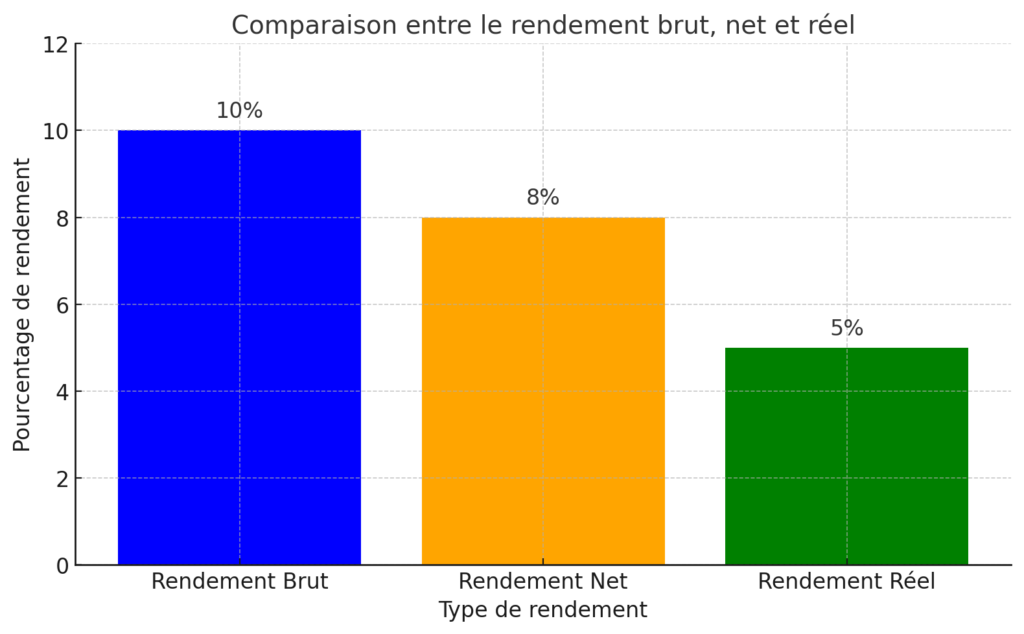

Le taux de rendement brut est la forme la plus simple de rendement. Il représente le pourcentage de gain réalisé sans tenir compte des frais et des taxes. Par exemple, si vous investissez 10 000 € dans un bien immobilier et que vous percevez 1 200 € de revenus au bout d’un an, le taux de rendement brut sera de 20 %. Toutefois, ce chiffre ne reflète pas toujours la réalité, car il ignore les coûts liés à l’investissement.

Le taux de rendement net est un indicateur plus précis puisqu’il déduit les frais de gestion, les impôts et autres coûts associés. Si, dans l’exemple précédent, 200 € sont consacrés aux frais et aux taxes, le rendement net tombe à 10 %. Ce taux de rendement est donc plus proche de ce que l’investisseur recevra réellement après avoir payé toutes les charges.

Enfin, le taux de rendement réel prend en compte l’inflation, ce qui permet d’évaluer le gain ou la perte de pouvoir d’achat sur une période donnée. Contrairement au rendement nominal (ou brut), qui ne tient pas compte de l’inflation, le rendement réel ajuste les gains en fonction de l’évolution des prix. Si l’inflation est élevée, le rendement réel peut être bien inférieur au rendement brut, voire négatif, ce qui souligne l’importance de tenir compte de ce facteur dans le calcul de la rentabilité d’un investissement.

Pourquoi Est-il Important de Calculer le Taux de Rendement ?

Calculer le taux de rendement est essentiel pour tout investisseur, car il permet d’optimiser ses décisions. Il offre une mesure claire de la performance d’un placement, qu’il s’agisse d’un investissement financier ou immobilier. Grâce à cette donnée, il devient plus facile de comparer différents types d’investissements entre eux et de choisir les plus rentables. Par exemple, si vous hésitez entre investir en actions ou dans l’immobilier, le taux de rendement vous permet de faire un choix éclairé en fonction du risque et du gain potentiel de chaque option.

De plus, le taux de rendement aide à prendre des décisions en matière de réinvestissement ou de retrait des fonds. En mesurant régulièrement le rendement de vos actifs, vous pouvez décider s’il est plus avantageux de maintenir un investissement ou de déplacer vos fonds vers des placements plus lucratifs. C’est un outil précieux pour ajuster votre stratégie en fonction des performances réelles de vos actifs.

Comment Calculer le Taux de Rendement ?

La formule de base pour calculer le taux de rendement est relativement simple et s’applique à la plupart des types d’investissements. Elle se présente comme suit :

Prenons un exemple concret pour illustrer cette formule. Supposons que vous ayez investi 5 000 € dans une action, et que sa valeur atteigne 6 000 € après deux ans. Le calcul du taux de rendement serait le suivant :

Ce calcul simple vous permet d’obtenir une idée claire de la performance de votre investissement. Cependant, dans des situations plus complexes, où les frais et l’inflation sont pris en compte, il devient important de recourir aux versions nettes et réelles du taux de rendement.

Les Facteurs qui Influencent le Taux de Rendement

Le taux de rendement peut être affecté par de nombreux facteurs. L’un des plus importants est la durée de l’investissement. Sur une courte période, les rendements peuvent être plus volatils, tandis que sur le long terme, ils ont tendance à se stabiliser. Les marchés financiers jouent également un rôle majeur, car leur volatilité peut influer sur les rendements, surtout pour des investissements à risque comme les actions.

Les frais de gestion et d’entretien représentent également un facteur à ne pas négliger. Que ce soit pour des placements financiers ou immobiliers, ces frais peuvent réduire de manière significative le rendement net. De plus, les risques économiques et politiques peuvent impacter la rentabilité des investissements, surtout dans des contextes de crise ou d’instabilité.

Il est donc important d’avoir une vue d’ensemble sur ces différents éléments pour évaluer correctement le rendement et ajuster sa stratégie en fonction des risques et des opportunités.

Taux de Rendement : Quand et Comment l’utiliser ?

Le taux de rendement est un indicateur incontournable pour comparer la performance de différents types de placements. Il permet d’évaluer rapidement quel investissement offre le meilleur retour, que ce soit en actions, en obligations, ou dans l’immobilier. Par exemple, si vous devez choisir entre un investissement en actions offrant un rendement de 7 % et un placement immobilier locatif avec un rendement de 4 %, le taux de rendement vous aide à déterminer lequel est potentiellement le plus rentable.

Cas pratique : Analyse d’un portefeuille diversifié

Prenons le cas d’un investisseur disposant d’un portefeuille diversifié comprenant des actions, des obligations et un bien immobilier locatif. Les actions génèrent un rendement de 8 % par an, les obligations 3 %, et l’immobilier 5 %. En calculant le rendement global de ce portefeuille, l’investisseur peut évaluer la performance globale et ajuster la répartition des actifs en fonction de ses objectifs de rentabilité.

Dans cet exemple, le taux de rendement global peut guider la stratégie d’investissement, en permettant de déplacer des fonds vers des placements plus performants ou en conservant un portefeuille équilibré pour minimiser les risques.

Exemple d’utilisation dans l’immobilier locatif

Dans l’immobilier locatif, le taux de rendement est souvent utilisé pour déterminer la rentabilité d’un bien. Par exemple, si un investisseur achète un appartement à 200 000 € et qu’il génère 12 000 € de loyers annuels, le taux de rendement brut sera de 6 %. Toutefois, après déduction des charges et des taxes, ce rendement peut baisser à 4 %, donnant un aperçu plus réaliste de la rentabilité de l’investissement. Cette mesure est essentielle pour décider d’acheter ou non un bien immobilier.

Comment Maximiser son Taux de Rendement ?

Maximiser son taux de rendement est un objectif clé pour tout investisseur. Plusieurs stratégies peuvent vous aider à atteindre ce but.

Diversification des investissements

La diversification est l’une des premières stratégies pour maximiser le taux de rendement tout en minimisant les risques. En répartissant vos investissements entre différents actifs (actions, obligations, immobilier, etc.), vous réduisez l’impact des pertes potentielles sur un seul type d’actif. Par exemple, si le marché boursier est en baisse, votre portefeuille immobilier peut compenser les pertes, stabilisant ainsi votre rendement global.

Optimisation des frais

Les frais de gestion peuvent avoir un impact significatif sur le rendement net. Il est donc essentiel d’optimiser ces frais en choisissant des produits financiers avec des coûts réduits, comme les fonds indiciels, ou en négociant les frais de gestion immobilière. Une réduction des frais se traduit directement par une augmentation du taux de rendement net.

Anticipation des tendances économiques

Les investisseurs qui réussissent à anticiper les tendances économiques peuvent ajuster leurs investissements pour maximiser leur taux de rendement. Par exemple, lors d’une période de forte croissance économique, investir dans des actions peut être plus rentable, tandis que dans un contexte de récession, des placements plus sûrs comme les obligations peuvent être privilégiés.

Réinvestissement des gains

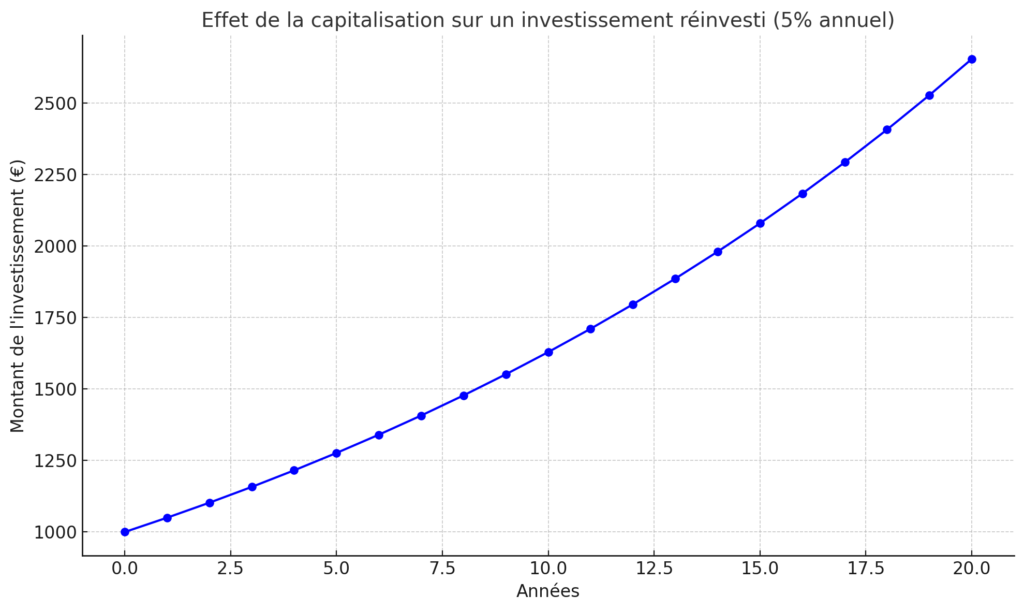

Le réinvestissement des gains est une stratégie puissante pour maximiser le rendement à long terme. En réinvestissant les dividendes ou les loyers perçus plutôt que de les retirer, vous pouvez bénéficier de l’effet de la capitalisation. Cela signifie que vos gains eux-mêmes commencent à générer des rendements, augmentant ainsi la rentabilité globale de vos investissements.

Taux de Rendement vs Autres Indicateurs de Performance

Bien que le taux de rendement soit un indicateur clé de performance, il existe d’autres mesures tout aussi importantes, comme le rendement total, le taux de rentabilité interne (TRI) et la valeur actuelle nette (VAN).

Le rendement total inclut les gains en capital et les revenus générés par l’investissement, ce qui le rend plus complet que le taux de rendement simple, qui ne prend en compte que la variation de la valeur initiale.

Le taux de rentabilité interne (TRI), quant à lui, est utilisé pour évaluer la rentabilité d’un projet en tenant compte des flux de trésorerie actualisés dans le temps. Il est particulièrement utile pour les projets à long terme.

Enfin, la valeur actuelle nette (VAN) mesure la différence entre la valeur actuelle des flux de trésorerie générés par un investissement et son coût initial. La VAN permet de déterminer si un investissement est rentable en fonction des prévisions futures.

Chacun de ces indicateurs a sa propre utilité en fonction du type d’investissement. Le taux de rendement reste toutefois le plus simple à utiliser pour des comparaisons rapides entre différents placements.

Voici un tableau comparatif entre trois indicateurs financiers : le Taux de rendement, le TRI (Taux de Rentabilité Interne) et la VAN (Valeur Actuelle Nette). Ce tableau vous aidera à comprendre les différences entre ces indicateurs et les situations où chacun d’eux est le plus pertinent.

| Indicateur | Définition | Contexte d’utilisation | Avantages | Inconvénients |

|---|---|---|---|---|

| Taux de rendement | Mesure la performance d’un investissement, souvent exprimé en pourcentage. Il indique le ratio du profit généré par rapport au montant initial investi. | Utilisé pour des investissements simples ou sur une période donnée. Pertinent pour des évaluations annuelles ou pour comparer des options d’investissement à court terme. | Simple à calculer et à comprendre. Utilisé largement pour évaluer rapidement des performances d’investissement. | Ne prend pas en compte la durée ou la nature irrégulière des flux de trésorerie. Ignorer l’effet du temps. |

| TRI (Taux de Rentabilité Interne) | Taux qui actualise à zéro la somme des flux de trésorerie d’un projet d’investissement. Il reflète la rentabilité annuelle moyenne d’un investissement complexe. | Pertinent pour les projets à long terme avec des flux de trésorerie irréguliers. Utile pour comparer plusieurs projets d’investissement. Permet de tenir compte de la durée et du moment des flux de trésorerie. | Prend en compte le moment des flux de trésorerie et la durée de l’investissement. Permet de comparer des projets avec des horizons temporels différents. | Difficile à calculer manuellement. Peut donner des résultats ambigus si les flux de trésorerie sont irréguliers (plusieurs TRI possibles). |

| VAN (Valeur Actuelle Nette) | Différence entre la valeur actuelle des flux de trésorerie futurs d’un investissement et son coût initial. Elle permet de mesurer la création de valeur. | Utilisée pour évaluer la viabilité d’un investissement. Indique si un projet créera ou détruira de la valeur. Prend en compte la valeur temporelle de l’argent et est utile pour évaluer des projets à long terme. | Montre directement si un projet génère une valeur positive ou non. Utilise un taux d’actualisation, ce qui permet de refléter le coût du capital. | Sensible au taux d’actualisation choisi, ce qui peut influencer la décision. Difficile à interpréter seul sans un autre indicateur complémentaire (comme le TRI). |

Explications supplémentaires :

- Taux de rendement : Indicateur simple, mais il ne prend pas en compte la durée de l’investissement ni les variations des flux de trésorerie.

- TRI (Taux de Rentabilité Interne) : Permet de comparer des investissements avec des durées différentes. Idéal pour des projets complexes avec des flux irréguliers, mais peut donner plusieurs résultats dans certains cas.

- VAN (Valeur Actuelle Nette) : Essentiel pour évaluer si un projet génère une valeur additionnelle par rapport à son coût initial. Très dépendant du taux d’actualisation utilisé, ce qui peut biaiser l’analyse si mal choisi.

Contextes pertinents :

- Taux de rendement : Pour évaluer la performance d’un investissement à court terme.

- TRI : Comparaison de plusieurs projets d’investissement, surtout ceux avec des flux de trésorerie irréguliers.

- VAN : Décision d’investissement à long terme où l’on souhaite vérifier si le projet va générer de la valeur.

Ce tableau vous aide à choisir l’indicateur le plus adapté selon le type d’investissement ou de projet que vous souhaitez évaluer.

Conclusion

Le taux de rendement est un outil essentiel pour tout investisseur souhaitant évaluer la performance de ses placements. Il permet non seulement de comparer différents types d’investissements, mais aussi d’optimiser la gestion de son portefeuille en prenant des décisions éclairées. En maximisant votre taux de rendement grâce à la diversification, l’optimisation des frais, et le réinvestissement des gains, vous pouvez améliorer significativement vos performances financières.

Il est crucial de suivre régulièrement votre taux de rendement pour ajuster votre stratégie d’investissement en fonction de l’évolution des marchés et de vos objectifs personnels. Pour aller plus loin, n’hésitez pas à utiliser des outils de calcul du taux de rendement afin de suivre vos investissements de manière précise.

Appel à l’action : Calculez dès maintenant votre taux de rendement pour optimiser vos investissements et atteindre vos objectifs financiers !